功能湿电子化学品行业研究:CMP抛光液、蚀刻液、电PG电子官网- PG试玩- APP下载镀NMP、MEA市场格局

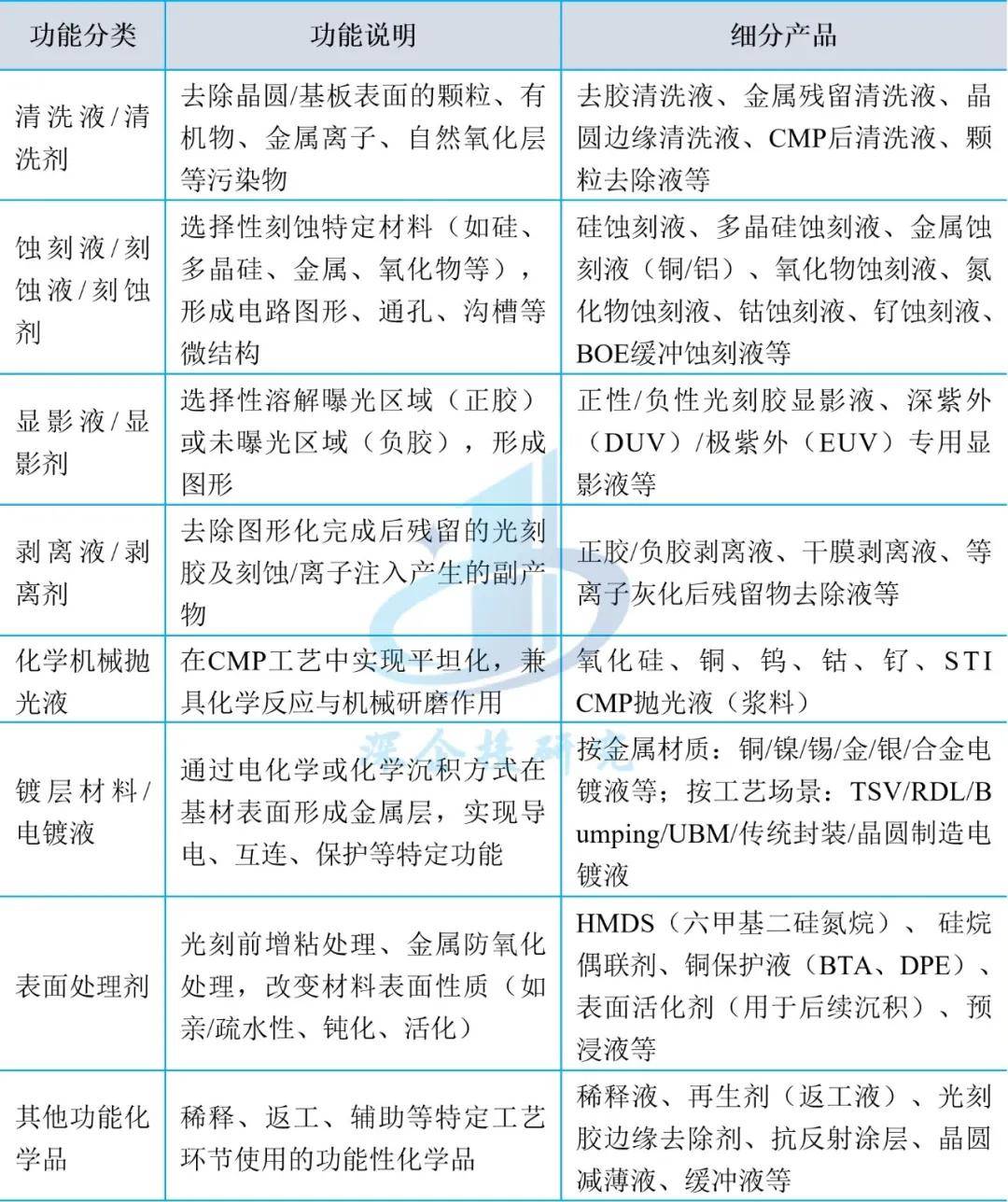

2026-01-10PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载,pg电子游戏,pg电子外挂,pg游戏,pg电子游戏,pg游戏官网,PG模拟器,麻将胡了,pg电子平台,百家乐,捕鱼,电子捕鱼,麻将胡了2功能湿电子化学品是为满足集成电路、显示面板等先进制造中特定工艺需求,通过科学复配高纯化学原料(如酸、碱、有机溶剂、螯合剂、表面活性剂、缓蚀剂等)而开发的定制化高纯复配体系,重点应用于精密蚀刻、颗粒去除、显影、光刻胶剥离等关键环节,主要产品包括蚀刻液、清洗液、光刻胶配套试剂(显影液、剥离液等)、湿制程镀层材料(电镀液、化镀液等)、CMP抛光液等,其中CMP抛光液通常与其他抛光材料一起独立分类。

资料来源:公开资料,深企投产业研究院整理。化学机械抛光液通常作为独立品类存在。

与通用类产品相比,功能湿电子化学品在确保超高纯度的同时,更强调实现特定的化学或物理功能,其技术核心在于配方设计与工艺适配,通常需要针对不同客户的设备、材料和制程条件进行长期的研发、调配、验证及上线测试,产品配方、实现工艺为核心商业机密。

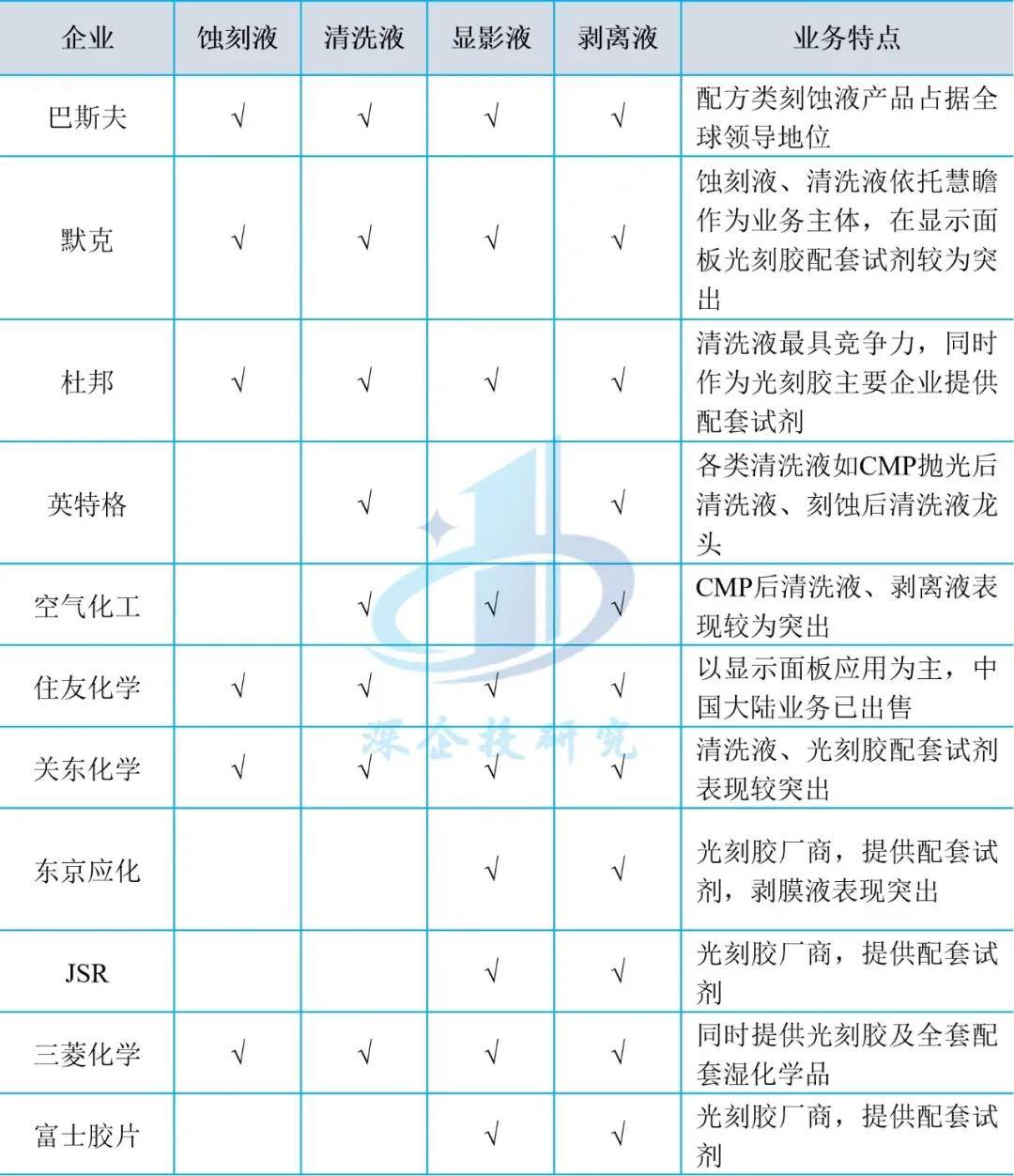

在功能性湿电子化学品领域,美欧日企业拥有明显的优势,主导全球高端市场。功能湿化学品技术门槛高,国内化学品企业与国际先进企业相比差距较大,目前国内能量产并形成稳定供应的产品以成熟制程为主。欧美日韩的功能湿电子化学品主要企业大多会涉及蚀刻及清洗工艺化学品,包括蚀刻液、清洗液等产品线,光刻胶主要供应商还会同步提供光刻胶配套试剂(显影液、剥离液等),进而为半导体及显示面板客户提供一站式解决方案。全球主要企业在蚀刻、清洗、光刻工艺的湿电子化学品产品线布局情况如下表所示。

分产品看,德国巴斯夫配方类刻蚀液产品占据全球领导地位。美国杜邦、德国默克(慧瞻)、美国英特格等公司在CMP抛光后清洗液、铝工艺刻蚀后清洗液、铜工艺刻蚀后清洗液、HKMG假栅去除清洗液、铜电镀液及添加剂等配方类产品上市场份额突出。光刻胶配套试剂领域,主要国际公司包括日本东京应化TOK、日本关东化学、德国默克等。全球集成电路用功能湿电子化学品分产品代表企业如下表所示。

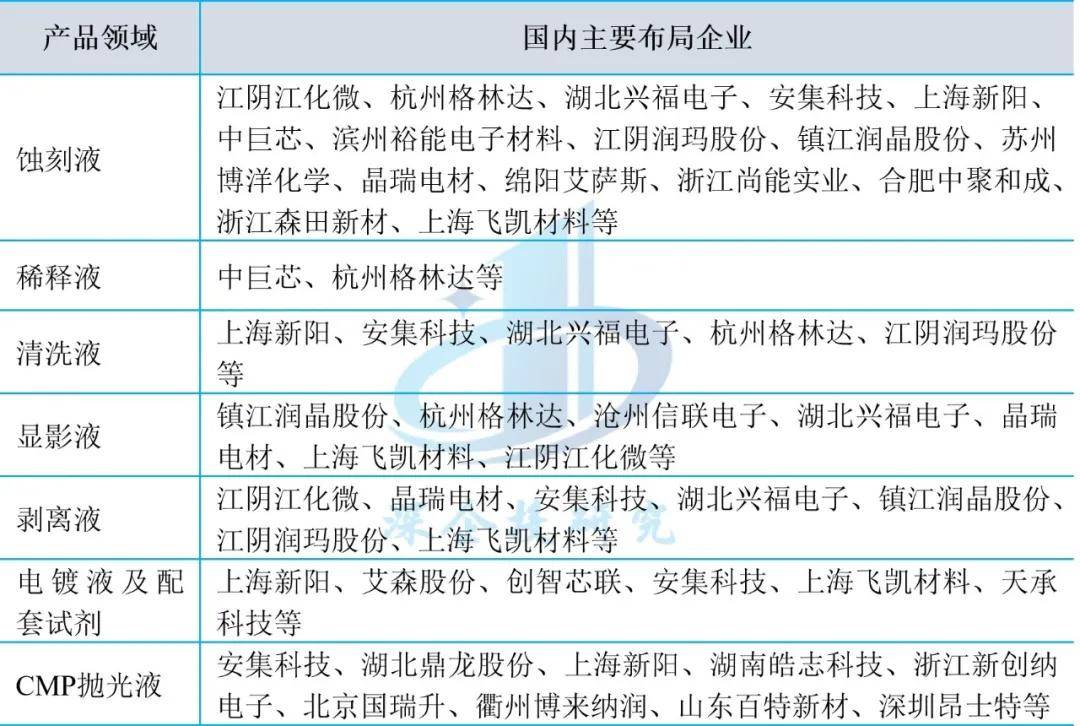

近年来,国内企业在新型显示用功能湿电子化学品领域取得较大突破,特别是依托并购海外厂商的中国大陆基地扩大市场份额。在集成电路用功能湿电子化学品领域,目前仍处于起步阶段。国内主要企业包括安集科技(A股)、湖北兴福电子、镇江润晶股份、苏州晶瑞电材(A股)、中巨芯(A股)、上海新阳(A股)、江阴江化微(A股)、杭州格林达(A股)、艾森股份(A股)、江阴润玛股份、联仕新材、上海飞凯材料(A股)、湖北鼎龙股份(A股)、河北信联电子、滨州裕能电子材料等。各领域代表企业如下表所示。

在集成电路制造领域,芯片制造过程按照技术分工主要可分为薄膜淀积、CMP、光刻、刻蚀、离子注入等工艺环节,其中CMP技术是晶圆制造的必须流程之一,对高精度、高性能晶圆制造至关重要。CMP又称化学机械平坦技术,是使用化学腐蚀及机械力对加工过程中的硅晶圆或其它衬底材料进行平坦化处理。CMP设备包括抛光、清洗、传送三大模块,其作业过程中,抛光头将晶圆待抛光面压抵在粗糙的抛光垫上,借助抛光液腐蚀、微粒摩擦、抛光垫摩擦等耦合实现全局平坦化。

CMP材料根据功能的不同,主要分为抛光液(或称研磨液)、抛光垫、抛光后清洗液、调节剂等,其中抛光液与抛光垫为核心材料。CMP抛光液是研磨材料和去离子水、PH值调节剂、氧化剂以及分散剂等添加剂组成的水溶性试剂,在化学机械抛光过程中可使晶圆表面产生一层氧化膜,再由抛光液中的磨粒去除,达到抛光的目的。根据应用的不同工艺环节,可以将抛光液分为硅衬底抛光液、铜及铜阻挡层抛光液、钨抛光液、介质材料抛光液、基于氧化铈磨料的抛光液以及用于先进封装的硅通孔(TSV)抛光液等,产品品种繁多,即使是同一技术节点、同一工艺段,根据不同抛光对象、不同客户的工艺技术要求也有不同配方。

CMP抛光材料是集成电路制造中至关重要的半导体材料,根据SEMI数据,CMP抛光材料在集成电路制造材料成本中占比7%,其中CMP抛光垫、CMP抛光液、CMP清洗液合计占CMP抛光材料成本的85%以上。根据TECHCET数据,2024年全球半导体CMP抛光材料(包括抛光液和抛光垫,其中抛光液占比近60%)市场规模为34.2亿美元,2025年预计增长6%至36.2亿美元。随着全球晶圆产能的持续增长以及先进技术节点、新材料、新工艺的应用需要更多的CMP工艺步骤,TECHCET预计2029年全球半导体CMP抛光材料市场规模将超过50亿美元,2024-2029年复合增长率为8.6%。

全球CMP抛光液市场多年来被美日企业垄断。当前美国、日本主要企业包括美国CMC Materials(原卡博特微电子,2022年被美国Entegris收购)、美国Versum Materials(2019年被德国Merck收购)、美国杜邦DuPont、日本富士胶片Fujifilm、日本富士美Fujimi、日本力诺森科Resonac(原日立化学Hitachi)、日本艾杰旭AGC等,此外韩国Ace Nanochem、韩国KCTech服务于韩国本土企业,也有一定份额。CMC Materials(现 Entegris)为全球抛光液龙头,但市占率已经从2000年约80%下降至2022年约 28%。日本富士胶片近年来CMP抛光液业务增长强劲,预计2024年全球市场份额达到20%左右。

近年来国内市场国产化率大幅提升。安集科技(A股)是中国大陆唯一实现14nm及以下先进制程CMP抛光液大规模量产并批量供货的企业,占本土企业市场份额60%以上,根据TECHCET公开的全球半导体抛光液市场规模测算,最近三年安集科技化学机械抛光液全球市场占有率分别约7%、8%、11%,跻身全球第一梯队行列。国产其他重点企业还有湖北鼎龙股份(A股)、上海新阳(A股)、湖南皓志科技、浙江新创纳电子、北京国瑞升、衢州博来纳润、山东百特新材、深圳昂士特等,如下表所示。

蚀刻液(Etchant,或称刻蚀液、刻蚀剂)是功能湿电子化学品的一种,其核心功能是通过化学反应或物理作用,有选择性地去除(蚀刻)半导体晶圆、显示面板等基板表面的特定材料层(如硅、金属、氧化物等),以形成所需的电路图形或结构。根据蚀刻对象(材料)的不同,蚀刻液主要分为硅蚀刻液、金属蚀刻液、其他专用蚀刻液,如下表所示。

蚀刻液主要由电子级无机酸(如氢氟酸、硝酸、硫酸、磷酸、盐酸)或碱(如氨水、四甲基氢氧化铵TMAH、氢氧化钾)、氧化剂(如双氧水)、缓冲盐、溶剂与添加剂复配而成。蚀刻液的纯度等级通常遵循SEMI(国际半导体设备与材料协会)标准,等级越高(如G4、G5),杂质含量越低,颗粒控制越严格,越能满足先进制程的要求。其中,G5级适用于线nm以下)的超大规模集成电路制造,G4级适用于线μm的集成电路制造,G3/G2级适用于对纯度要求稍低的半导体器件或显示面板等领域。不同类型、不同等级的蚀刻液价格差别绝大,高端产品价格可达低端产品的数百倍乃至上千倍。

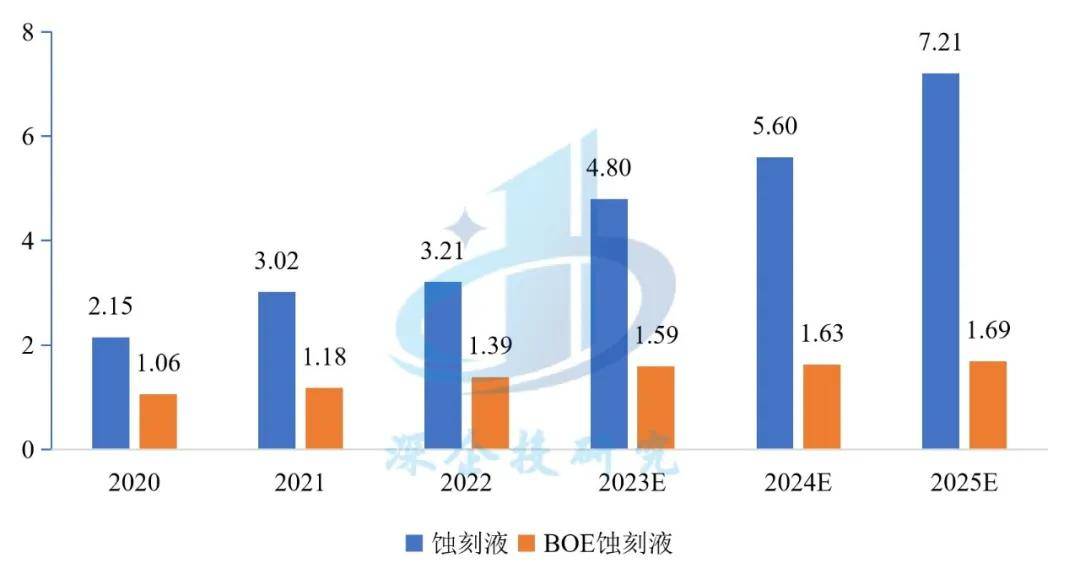

从用量看,显示面板用蚀刻液为第一大需求市场,从价值量看,集成电路用蚀刻液的市场规模更大,约占蚀刻液市场的50%左右。根据中国电子材料行业协会数据,2021年我国集成电路用高性能蚀刻液需求量为4.57万吨,2022年国内集成电路前道晶圆制造用蚀刻液市场需求量为2.89万吨(不含BOE蚀刻液、高选择比磷酸)。根据国海证券数据,2022年我国半导体用蚀刻液、BOE蚀刻液需求量分别为3.21万吨、1.39万吨,预计2025年分别增长至7.21万吨、1.69万吨,如下图所示。

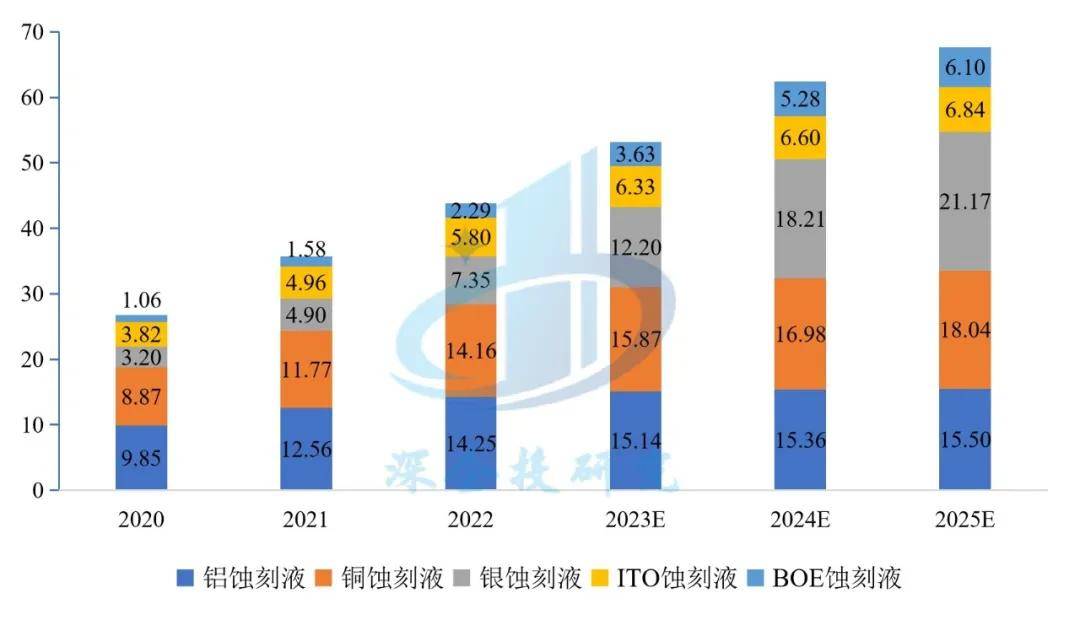

根据中国电子材料行业协会数据,2021年显示面板用高性能蚀刻液需求量为35.78万吨,预计2025年增长至67.66万吨。2022年我国显示面板行业对铝蚀刻液、铜蚀刻液、银蚀刻液、ITO蚀刻液和BOE蚀刻液的需求量分别为14.25万吨、14.16万吨、7.35万吨、5.80万吨和2.29万吨,预计到2025年,上述产品的需求量分别增长至15.50万吨、18.04万吨、21.17万吨、6.84万吨和6.10万吨,如下图所示。

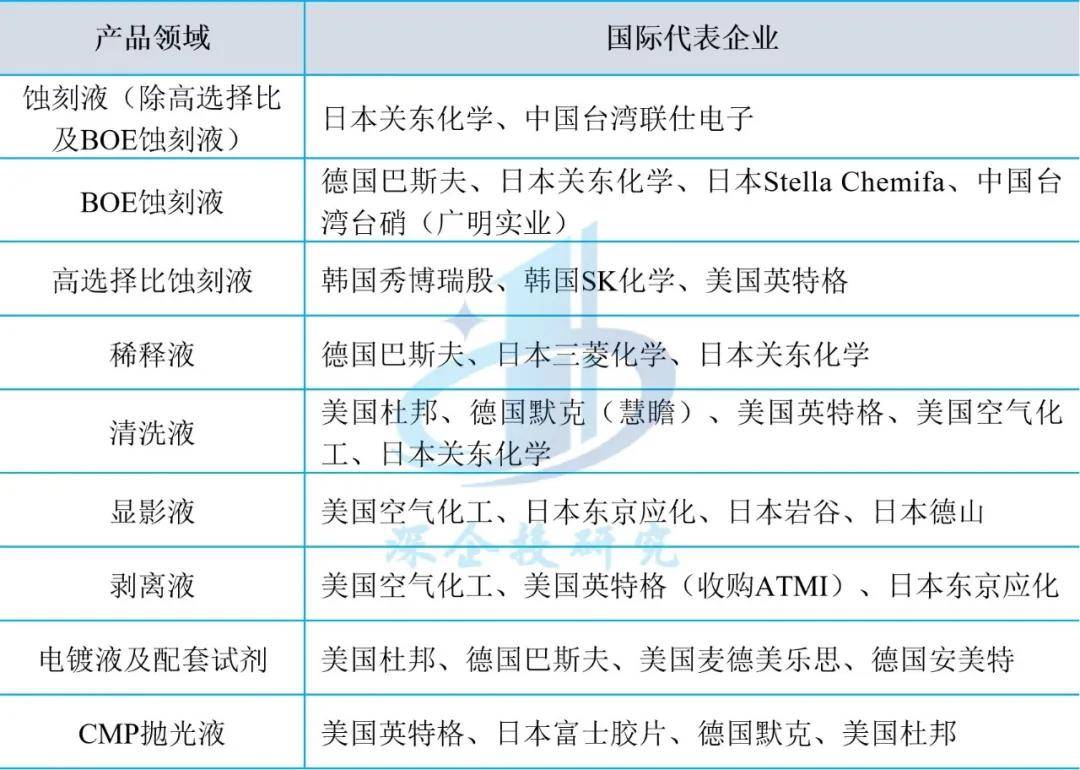

全球高端蚀刻液市场由欧美日韩企业主导。海外主要企业包括德国巴斯夫、德国默克、美国杜邦、美国英特格、日本关东化学、日本三菱化学、日本Stella Chemifa、韩国东友精细化工、东进世美肯、秀博瑞殷、ENF Technology等。

国内企业目前以显示面板蚀刻液为主,集成电路前道蚀刻液企业较少。目前国内蚀刻液重点企业包括江阴江化微(A股)、杭州格林达(A股)、湖北兴福电子(A股)、安集科技(A股)、上海新阳(A股)、飞凯材料(A股)、中巨芯(A股)、滨州裕能电子材料、江阴润玛股份、镇江润晶股份、苏州博洋化学、晶瑞电材(A股)、绵阳艾萨斯、浙江尚能实业、合肥中聚和成、浙江森田新材等。其中具备晶圆级蚀刻液供应能力的企业主要有上海新阳、江化微、中巨芯和飞凯材料。国内蚀刻液主要企业如下表所示。

湿制程镀层材料是在半导体先进封装、晶圆级封装(WLP)、芯片级封装(CSP)及高端PCB制造过程中,通过湿法化学(即化学镀)或电化学工艺(即电镀),在基材表面沉积功能性金属或合金薄层的一类高纯度湿电子化学品。其核心作用是实现芯片内部、芯片与封装基板、以及封装基板与PCB之间的电气互连、机械连接与热传导。湿制程镀层材料具体产品包含化学镀材料(化镀液)、电镀材料(电镀液)及配套工艺化学品。

根据弗若斯特沙利文数据,2024年全球湿制程镀层材料市场规模407亿元,预计2029年达737亿元,年复合增长率12.6%。2024年中国湿制程镀层材料市场规模150亿元,预计2029年达275亿元,年复合增长率12.9%,如下图所示。

资料来源:弗若斯特沙利文、深圳创智芯联港股招股书,深企投产业研究院整理。

AI与高性能计算,GPU、AI芯片对先进封装(如RDL、TSV)需求激增,镀层材料作为关键耗材用量提升。2024年中国半导体封装镀层材料市场规模48亿元,受先进封装(如2.5D/3D集成)和AI芯片需求驱动,预计2029年将达到117亿元,年复合增速为19.6%。2024年中国PCB制造镀层材料市场规模102亿元,受新能源汽车电子与高端通信板需求拉动,预计2029年增至158亿元,年复合增速为9.2%,如下图所示。

资料来源:Prismark、弗若斯特沙利文、深圳创智芯联港股招股书,深企投产业研究院整理。

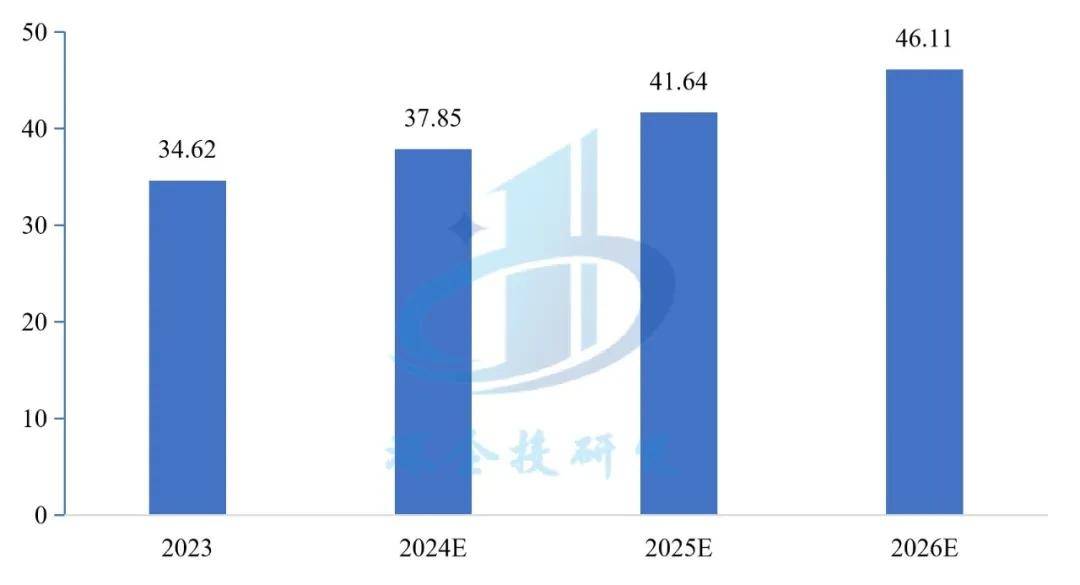

在先进封装的用量及性能需求的带动下,湿电子化学品镀层材料市场规模持续增长。根据TECHCET数据,2024年全球半导体电镀化学品市场规模约为10.8亿美元,2025年全球半导体电镀化学品市场规模将增长10%,至11.9亿美元。随着先进封装应用及下一代逻辑器件中金属互连层数的增加,TECHCET预计2024-2029年全球半导体电镀化学品年复合增长率为7.1%。根据集微咨询测算,2023年中国大陆先进封测镀层材料市场约为34.62亿元,预计2026年将达到46.11亿元,并且随着晶圆厂入局先进封装和晶圆代工产线布局的进一步加快。

目前全球先进封装电镀液以美国、德国、日本厂商为主,国内市场几乎被外资企业垄断。海外主要企业包括美国杜邦(拆分后的新杜邦)、美国麦德美乐思MacDermid Enthone(由麦德美与乐思化学合并)、德国安美特Atotech(被美国万机仪器MKS收购)、德国巴斯夫BASF、日本田中贵金属Tanaka Kikinzoku、日本石原药品Ishihara Yakuhin等。新杜邦主要为半导体制造和高端电子封装提供硅通孔(TSV)电镀液材料。乐思化学在全球芯片铜互连电镀液及添加剂市场中占据主导地位,市场占有率高达80%。安美特和巴斯夫是PCB电镀化学品主要供应商,巴斯夫的电镀液产品覆盖晶圆制造与先进封装多个环节,重点布局PCB与IC载板用高可靠性电镀铜、镍、金及锡合金体系。日本石原药品的电镀锡银产品主要用于锡焊结合的锡银bump,在半导体封装锡银电镀液细分市场处于垄断地位。日本田中贵金属的无氰电镀金产品主要应用于金凸块和RDL线路,基本上垄断了这一品类细分市场。

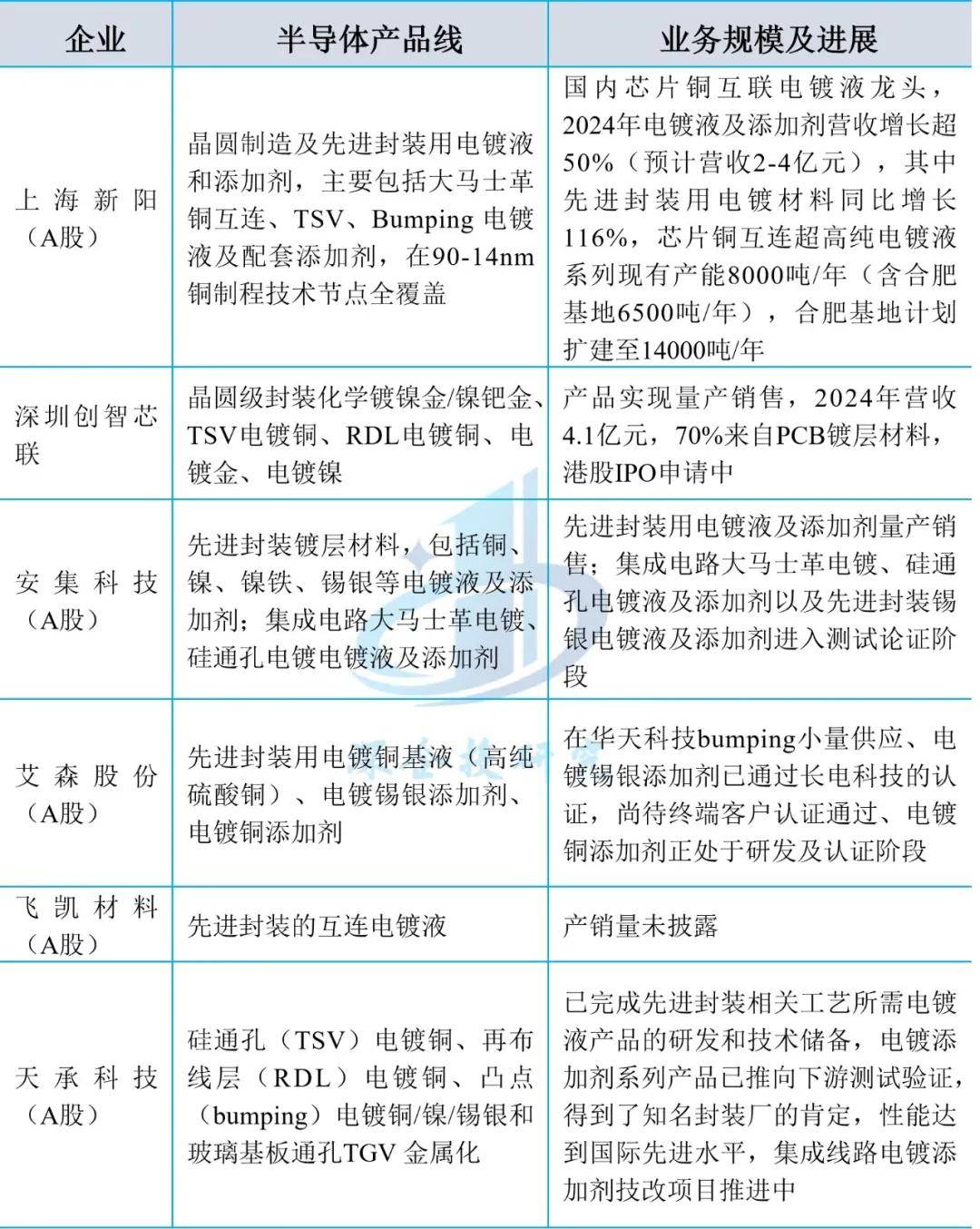

前端制程及先进封装用电镀液是当前国产化率最低的功能性湿电子化学品之一,不足5%,突破的产品主要集中在硫酸铜基液,而添加剂仍在测试认证阶段。目前,部分国产厂商经过长时间技术积累,已成功在部分电镀液及添加剂上完成了突破。在半导体电镀液领域布局的国内公司有上海新阳(A股)、创智芯联(港股IPO)、安集科技(A股)、艾森股份(A股)、飞凯材料(A股)、天承科技(A股)等,如下表所示。

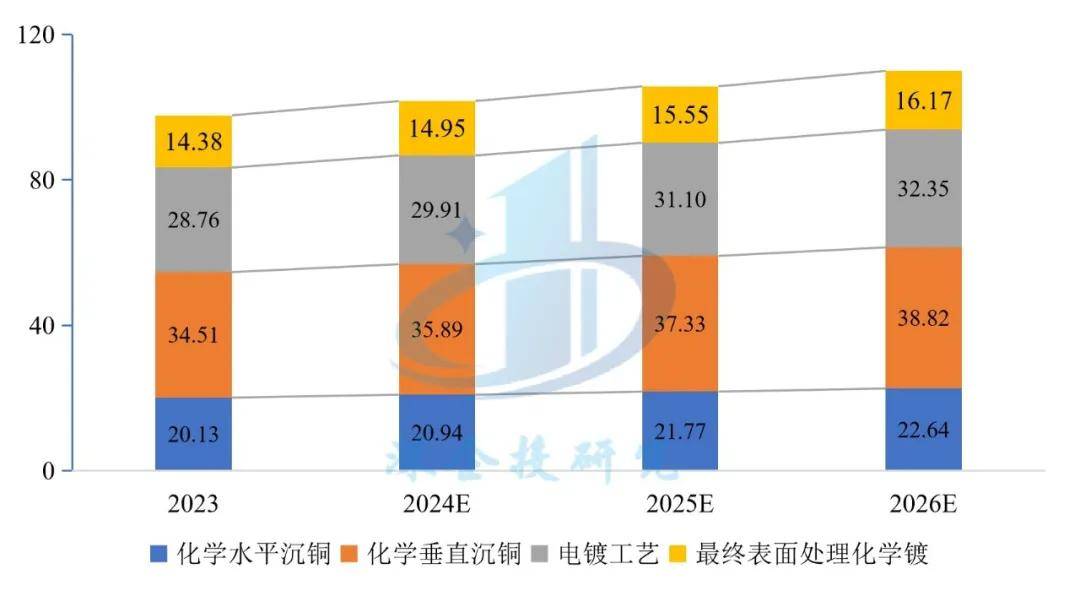

根据集微咨询测算,2023年中国大陆PCB(含IC载板)的湿电子化学品镀层材料市场约为97.78亿元,预计至2026年将达到109.99亿元,如下图所示。其中,2023年水平沉铜化学品市场规模约为20.13亿元,占孔金属化制程的35%,预计2026年将达到22.64亿元;垂直沉铜化学品市场规模约为34.51亿元,占孔金属化制程的60%,预计2026年将达到38.82亿元;2023年电镀工艺的电镀液市场规模约为28.76亿元,预计2026年将达到32.35亿元;最终表面处理化镀材料市场规模约为14.38亿元,预计2026年将达到16.17亿元。

资料来源:Prismark、中国半导体材料协会、集微咨询,深企投产业研究院整理。

目前PCB及载板专用化学品中电镀产品的主要外资企业有美国麦德美乐思、德国安美特、美国杜邦、日本JCU、比利时优美科等,内资企业实现规模以上销售的主要有上海天承科技(A股)、深圳贝加电子材料、广东光华科技(A股)等;化镀产品的主要外资及三资企业有日本上村工业、德国安美特、中国台湾超特国际、美国杜邦、韩国YMT,内资企业实现规模以上销售的主要有深圳创智芯联。

水平沉铜专用电子化学品全球范围内的主要供应商包括德国安美特、中国台湾超特国际、美国杜邦等,其中安美特处于龙头地位。根据CPCA发布的市场分析,国内的PCB厂商在高端PCB生产投入的水平沉铜线条,目前国产化程度约为15~20%,安美特占据大约50%的市场份额,剩余的国内高端市场由超特、杜邦、天承科技等公司占据。在普通PCB生产投入的水平沉铜线条,目前国内市场主要由三孚科技和天承科技供应,国产化程度约为45~50%。

垂直沉铜专用化学品全球范围内的主要供应商包括杜邦、麦德美、天承科技(A股)、三孚科技(A股)等,国产化程度约为60%,国产其他企业还有深圳贝加电子材料、信丰正天伟等。

电镀专用化学品全球范围内的主要供应商包括安美特、JCU、杜邦、麦德美乐思、优美科等。其中安美特在不溶性阳极水平脉冲电镀填孔产品处于垄断地位,JCU和麦德美乐思在不溶性阳极直流电镀填孔产品处于优势地位,优美科在电镀金领域占主导地位。填孔电镀部分仍是以外资为主,天承科技、光华科技和创智芯联等国内厂商也在该领域积极布局。

最终表面处理专用化学品是指在PCB制造流程末端对裸铜焊盘进行功能性保护处理的湿电子化学品,其核心目标是在防止铜面氧化的同时,确保后续SMT贴装和回流焊接过程中具备优异的可焊性与长期可靠性。主流化学处理方式包括OSP(有机保焊膜)、化学镍金(ENIG)、化学银、化学锡、化学镍钯金(ENEPIG)以及电镀镍金等。其中,ENIG与ENEPIG因广泛应用于高可靠性消费电子、服务器及汽车电子领域,通常需通过终端品牌客户(如苹果、华为、特斯拉),导致技术门槛高、认证周期长,国产化率相对较低;目前实现规模化销售的企业主要包括日本上村(Uyemura)、德国安美特(Atotech)、日本JSR、创智芯联、韩国YMT等公司。化学锡虽在汽车板中具有成本与环保优势,但同样受制于严苛的终端认证体系,市场长期由安美特主导,国产替代进展缓慢。相比之下,OSP和喷锡(HASL)工艺对化学品纯度与批次稳定性要求相对宽松,且无强制终端品牌认证,已成为国产厂商突破的重点,光华科技、天承科技等国内企业已实现批量供应并占据较高市场份额。

N-甲基吡咯烷酮(NMP)是半导体及新能源制造中关键的功能性有机溶剂,具有强极性、高沸点及优异溶解能力。在集成电路先进封装(如晶圆级封装、重布线层制程)中,NMP主要作为光刻胶剥离液,高效去除图形化后的光刻胶;在显示面板领域,NMP是聚酰亚胺(PI)前驱体溶液的主要溶剂,用于TFT基板上取向膜的涂布。在锂电池制造中,NMP作为正极涂布溶剂和导电剂浆料溶剂,对锂电池生产工段的涂布质量、效果及改善锂电池能量密度均存在一定影响。此外,高纯NMP还用于柔性电子用聚酰亚胺薄膜的合成。NMP广泛应用于集成电路、显示面板及锂电池三大领域,其中锂电池所用NMP为电池级(相当于SEMI G2–G3),而半导体和高端显示领域则要求G4–G5级超高纯产品。

按照来源,NMP可以分为合成NMP和回收NMP。合成NMP是指由化学合成方式制得的新产品;回收NMP是指作为溶剂使用的NMP经过回收、精制之后的循环利用产品。

NMP作为锂电溶剂用量最高,目前已占全行业应用95%以上。根据晶瑞电材公告,每GWh锂电池生产需消耗1700吨左右的NMP,据此测算2024年中国锂电池行业NMP需求量达到200万吨。当前半导体和显示面板行业NMP需求量预计在1万吨左右。

锂电池NMP基本通过回收满足,当前产能严重过剩。当前头部锂电池企业NMP综合回收率普遍达到95%以上,回收NMP产能已远超合成NMP。根据玖源化工2024年年报,2024年NMP国内合成液供应产能约为101万吨,其产能利用率约为18.8%,产量约为19万吨,预计NMP回收提纯装置产能270万吨(新增70万吨),市场供应面充足。而需求面,下游锂电行业加大NMP回收提纯使用率,部分电芯厂不仅不采购NMP反而将富余的NMP回收液外售,市场供需结构严重失衡。2025年NMP合成液新增产能约为15万吨,总体达到116万吨产能左右,叠加新增NMP提纯装置产能,供应面严重过剩。

锂电池NMP供应已完全实现国产化。国外NMP主要生产企业包括德国巴斯夫、日本三菱化学、美国亚什兰(收购ISP公司)等。随着国内锂电池产业快速发展,涌现出一批锂电池NMP重点企业,包括安徽晟捷新能源(重点配套宁德时代)、新迈奇、滨州裕能电子材料、重庆中润新材料、山东长信化学、福建溥泉新能源、晶瑞电材(A股)等,当前具备规模化NMP合成或回收产能的企业10余家,推动国内锂电池NMP全面实现国产化,并凭借庞大的产能和下游需求,占据全球锂电池NMP生产和消费的主要份额。

具备集成电路用高纯NMP产能的企业相对较少。8-12寸晶圆制造用高纯NMP长期被巴斯夫等国际巨头垄断。国内实现半导体G5级高纯NMP量产的企业有晶瑞电材(A股)和滨州裕能电子材料两家,晶瑞电材近年来已陆续取得中芯国际、华虹集团、长鑫存储、维信诺等多个逻辑、存储、显示面板客户的持续订单,每年的出货量已达到数千吨。其他能够供应半导体用NMP的企业还有新迈奇等。

电子级丙二醇甲醚醋酸酯(PGMEA,或缩写为PMA)是半导体制造中用量较大的有机溶剂之一,主要作为光刻胶溶剂、边缘胶去除剂(EBR)及光刻设备清洗剂,广泛应用于集成电路、先进封装和显示面板等领域。在光刻制程中,PGMEA作为光刻胶的主要溶剂成分,能够提供良好的成膜性和流平性,确保光刻胶在晶圆表面均匀涂覆;在显影后的清洗环节,可快速溶解未曝光的光刻胶残留而不损伤图形结构。此外,电子级PGMEA还用于涂胶显影设备(Track)的日常维护清洗以及化学机械抛光(CMP)后的有机残留去除。随着先进制程对材料纯度要求的提升,12英寸晶圆制造通常要求使用符合SEMI G4级标准以上的高纯产品,对金属离子、水分及有机杂质控制极为严格。

电子级PGMEA作为光刻胶专用溶剂,占显示用光刻胶溶剂和半导体用光刻胶溶剂市场的80%-90%。在全球市场中,光刻胶PGMEA溶剂生产企业包括日本三菱化学、美国杜邦、德国巴斯夫等。国内规模化生产工业级PGMEA的企业包括华伦新材料(江苏)、江苏德纳化学(天音化工)、江苏百川股份(A股)、江苏怡达股份(A股)、江苏三木化工、滨州裕能电子材料等,可供应电子级PGMEA的原料。国内正在开发电子级PGMEA或者具备相应产能的企业主要是滨州裕能电子材料、江阴江化微(A股)、湖北兴福电子(A股)和江苏怡达股份(A股),如下表所示。